前景展望:汽车后市场淘汰与重构的方向

7月1-3日中贸雅森广州展,已经是连续第四年举办的成熟展览了。今年的展位越来越紧俏,不少企业问我们:雅森对宏观市场一直都把握得很准,内在原因在哪里?

答案是:雅森展览的各种变革和创新,都来自雅森大数据中心和【雅森帮+雅森车品宝+雅森展览的协同】而作出的、基于对过去+现在+将来的数据背景的精准决策。本期,我们发布的重点是中国汽车后市场的趋势,以及如何因势而变的淘汰与重构。

中国汽车后市场现状概况

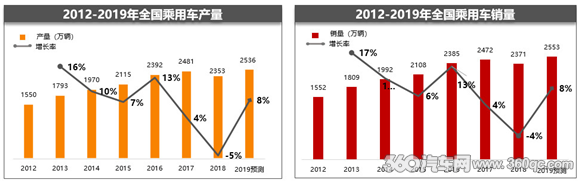

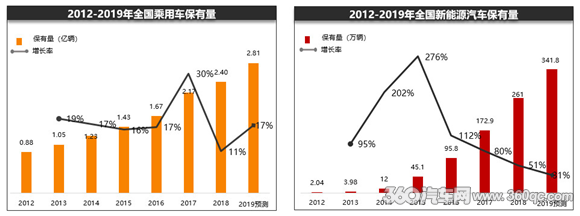

2018年,乘用车产销量均出现近年来的首度下滑,是过去高速增长自然回落与国际国内宏观经济大势共振的结果。到2018年底,我国乘用车保有量达到2.4亿辆,随着汽车保有量的越来越大,汽车产销量将进入温和增长态势,加上造车技术整体上升,乘用车车龄不断上升。由此可以看到:

市场由“增量”进入“存量”

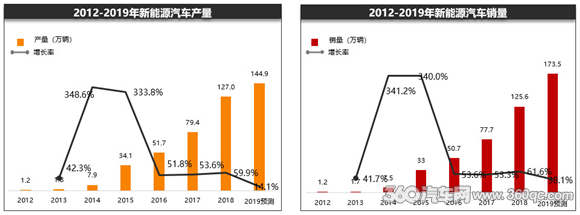

尽管如此,在存量市场里仍然有亮点——那就是新能源汽车异军突起,2018年产销量增长比例都在60%左右。到2018年底,我国新能源汽车保有量增长51%。能源安全、碳排放约束、青山绿水国策、自主汽车弯道超车需要,以及民众对于空气关注度偏好持续提高,多重因素倒逼汽车产业转型升级,新能源汽车成为国家发展汽车产业的主要方向。

汽车服务成为增长新动能

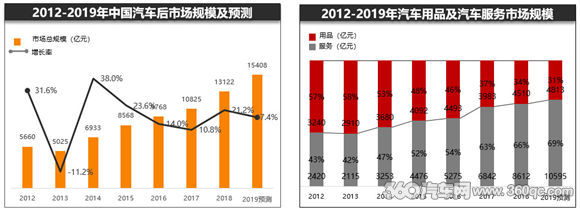

庞大的保有量,加上平均车龄上升,汽车后市场正稳步发展。汽车服务逐渐成为增长的主要驱动力:2018年汽车后市场规模达到13122亿元,其中汽车服务领域占比66%,汽车服务市场很快将进入万亿规模。

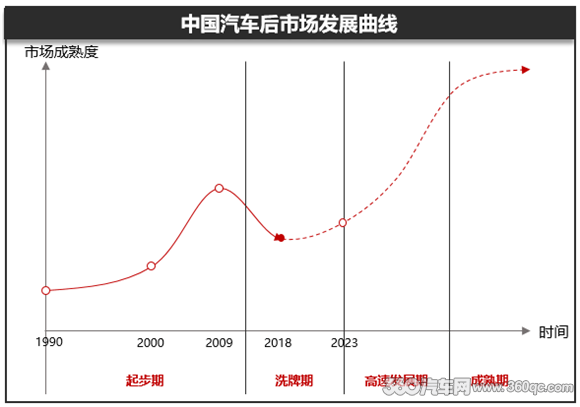

后市场进入重构期,无限商机

重构即洗牌,进入洗牌期,淘汰、重构、机会是其特征。这些年大家觉得一些企业说没就没了,一些新企业却异军突起,其实就是这个阶段的突出特点。据观测数据显示,近三年来,每年上中下游企业淘汰率约为40%。优胜劣汰带来新旧交替、市场重构、产品种类和服务形态不断更新。激烈的市场振荡,推动基础市场向专业市场过渡,大量的机会在高速发展期到来前正在蓬勃孕育着。

我国汽车后市场现状概况

我国汽车后市场与经济发展总体相匹配,呈现出鲜明的地域特点和消费升级加速,但不均衡的特色。

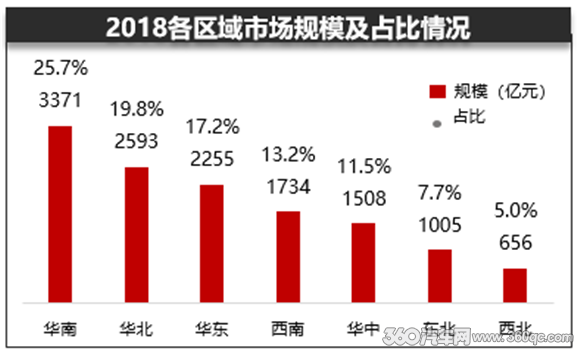

汽车后市场区域规模总览

以下是几个区域的总体规模(暂未获得台湾省的数据)。我们可以从这些数据中,从各个维度看到一些问题和机会。

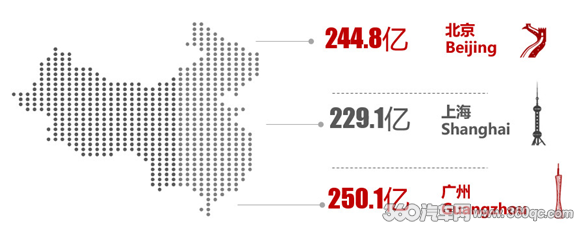

【北上广深领跑】

作为中国经济发展的几个超一线中心城市,后市场规模也相对较高。广州规模居首位,其次为北京。深圳近年来汽车后市场的增速有后来居上的势头。

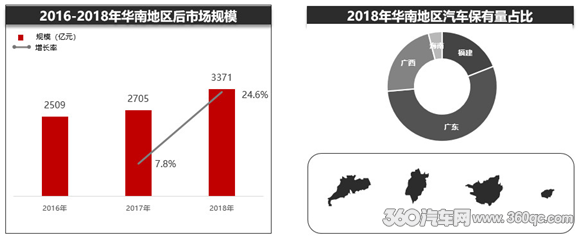

【华南地区】

该地区是汽车后市场规模最大的一个区域,也是制造基地集群区, 2018年增速达到24.6%。

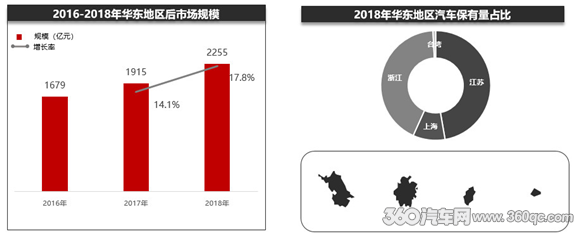

【华东地区】

东部沿海地区的经济发展水平相对较高,汽车后市场发展也较为成熟,规模也持续攀高。

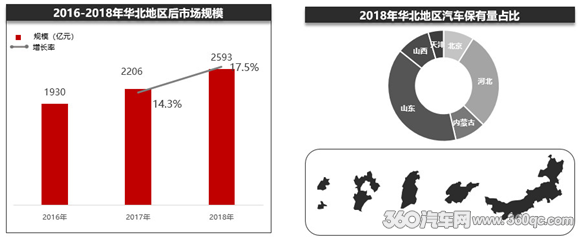

【华北地区】

该地区是中国的政治中心,2018年市场规模增速为17.5%。

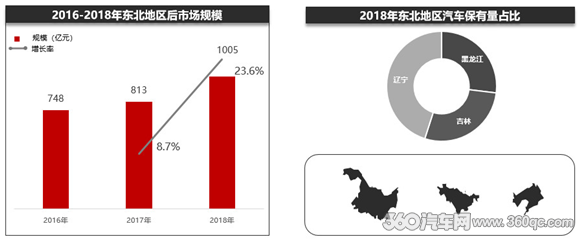

【东北地区】

该区市场规模相对较小,人口总体呈现净流出态势,但是该区域的汽车后市场发展速度较快,2018年增速达到令人振奋的23.6%。

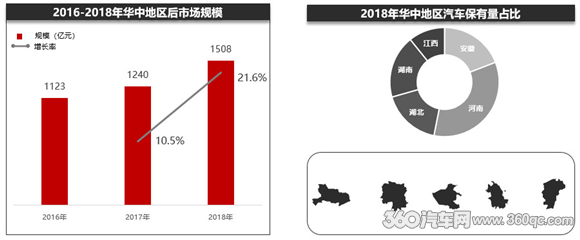

【华中地区】

该地区近年来经济增速喜人,反应在汽车后市场是规模快速扩大,2018年规模增速达21.6%,发展相对较快。

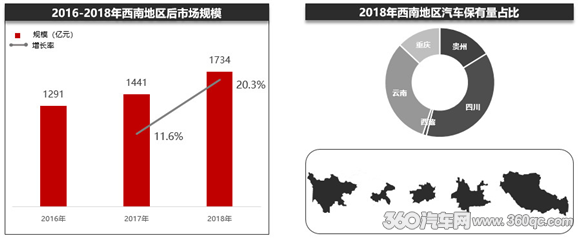

【西南地区】

该地区市场份额相对较小,但发展迅速。尤其是四川、重庆的汽车保有量增速迅猛,后市场规模也将持续扩大。

【西北地区】

该地区经济发展相对较为薄弱,市场规模、保有量均较低。随着当地经济发展,西北发展潜力巨大,尤其2018年增速达29.9%,是增长最快的区域。

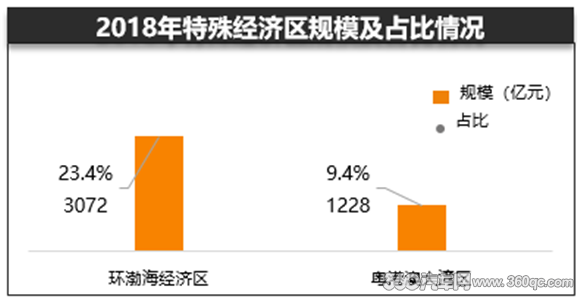

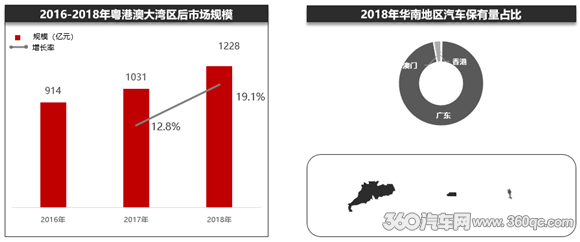

【粤港澳大湾区】

该地区经济发展最为成熟,人口呈现高速流入态势,汽车后市场消费升级现象十分明显,由于该地区还聚集了大量的汽车后市场制造企业,大湾区消费具有成熟市场风向标的特征。

汽车后市场发展趋势

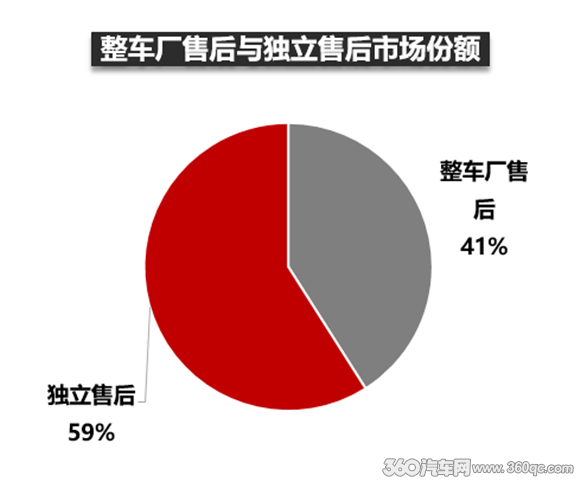

独立售后逐渐占据主要份额

独立售后蓬勃发展,一是有赖于技术进步,二是得益于法规促进。《关于促进汽车维修业转型升级提升服务质量的指导意见》公布实施后,同质配件的地位得到立法支持,推动建立高品质维修配件社会化流通网络,更多的高质量配件在两类售后主体中实现全流通。

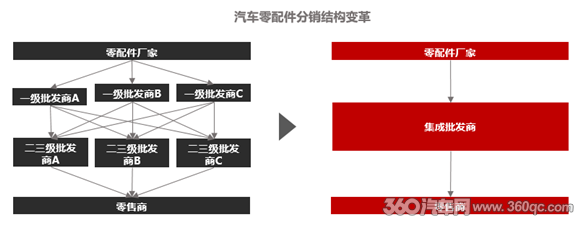

零配件分销走向扁平化

目前的汽车零配件分销层级众多且市场分散,分销效率低,下游维修企业的采购体验较差。随着行业进入洗牌期,市场的分销结构也在发生变化,逐步向效率更高的模式转变,开始出现规模化、专业化的集成批发商。

门店加速淘汰和重构

市场转型加速“优胜劣汰”, 成本高、毛利低、客单价低;客户消费周期长、忠诚度低、复购率低。推动门店加速淘汰和重构的因素很多,但重点有以下几个方面:

一是宏观环境 :国家政策规范行业标准,加强管控;环保压力加大,促使企业转型升级;市政规划建设,迫使门店迁移;宏观经济下行,门店生存环境恶劣;资本热钱进入,门店生存压力加大;消费需求升级,由产品转为服务+产品;信息透明化,告别“暴利”;互联网+冲击实体经济。等等。

二是门店自身:门店普遍规模小,品牌化程度低,连而不锁。客户服务服务意识落后,从业者学历不高,职业化程度低;店面管理“散”“乱”、没有SOP、营销能力不高,客户留存率低;团队建设上不去,人员流失严重,技术人才少,缺乏系统性的学习培训。等等

行业平台进入专业时代

展览平台加速洗牌,全国性展会数量越来越少,头部企业强者恒强的趋势越发明显。展览企业加速整合,一是国际会展企业加速对国内会展企业的收购,二是像雅森展览这样的展览公司将展会进行创新整合,不断适应趋势和领取趋势。

比如今年雅森将春北京、秋广州两展进行一体化整合,提出【北广一体化战略】,从而诞生了中国最大的汽车后市场综合展,北京25万平方米+广州12万平方米,年度总展览面积接受40万平方米,从而极大的提升了展会的国内外影响力。

学习平台则正在进入垂直时代,专业化要求加大,内容驱动成为未来知识学习平台的发展趋势。门店不再迷信会讲课的大伽,而非常注重能落地的实操。全国的优秀门店老板就是雅森帮的优秀讲师,知识共享进程加快。从2018年6月起,门店学习平台——雅森帮的快速崛起,一定程度侧证了这种趋势。

电商平台则也在不断转型。拼货多、拼便宜的B2B平台越来越难玩转,通过平台斩断传统供应链的想法越来越不实际——因为有些产品如低值重货、以及一些本身就适合本地响应的产品,根本不具备全国流通的条件。雅森车品宝采用精选优选的策略,逐渐赢得了数以万计的门店的欢迎,月销量以80%的高速在增长。

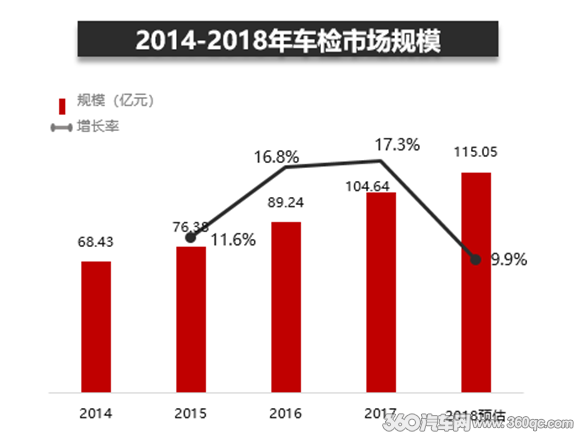

车检服务市场持续增长

中国车检服务市场呈现“供不应求”态势。规模化、集成化经营,正在打破传统单调的运营模式;车检市场将进一步规范、标准化发展,将对车检技术和设备提出更高要求,智能化、自动化将成主流。开放第三方检测,将进一步释放市场活力。

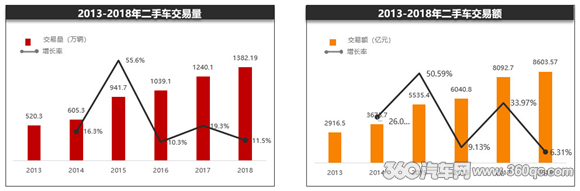

二手车交易量不断放大

产业模式逐渐成熟,发展前景广阔,新零售模式崛起,助推行业交易,二手车市场规模不断扩大。利好政策助力二手车稳健发展,全国大流通将成常态。总体来说:一二线城市为交易主体, 三四线城市发展加快,整体市场下沉车龄年轻化,90后成消费主力人群,车主换车周期加快。

应对市场变化建议

有人说:“汽车后市场是含沙量巨大的金矿”,说出了几分希望的同时,也道出了几分无奈。总体来讲,我国的汽车后市场还是很棒的,也还处于高速发展期的前夜——洗牌期。这个阶段的有两个特点:

一是:市场庞大复杂,消费升级加速

与西方发展国家成熟的汽车后市场不同,我们汽车文化相对薄弱,消费习惯有待培养。尽管电商野蛮生长速度放缓,但销售渠道仍然不够透明,因而价格成为商家主要驱动力。当前大量企业还停留大价格驱动销量的水平,引导消费升级的能力有待提高。毛利高、销量少、转化少、净利低成为行业普遍现象。市场培养、品牌渗透过程中需逐渐培养消费观念。教育市场,将优质产品卖出好价钱,引导消费升级之路还是任重道远。

二是:渠道下沉加速,市县代理崛起

汽车用品逐渐向技术和服务类延伸,对动手能力和营销能力的要求在加强。一个代理商能操作的项目越来越少,市场精细化、进店及客情维护壁垒又让服务的半径越来越短。

通过雅森帮、雅森车品宝、雅森展览买家大数据的分析,结合我国城镇化建设和新农村进程加程的大环境,我们发现三四五线城市或城镇的汽车消费正在快速成长,加上互联网和物流的协同作用,汽车后市场企业营销正出现了一个新现象:大量企业开始直接对市县级代理商供货,快速直通门店。

大店转市代、连锁店转市代、门店托管团队转市代、省代的区域经理转市代、厂家的区域经理转市代、汽配汽修汽保代理商转市代……代理商日趋多样化的格局已经不可逆转。今年二月雅森展(北京)实际入场采购的市区县代数量超过3万家——这要是放在三年前那是天文数字。

在这种新形势下,【工厂到市县】,逐渐成为渠道新业态。日渐临近的7月1-3日雅森广州展,现在从开放的市县代报名通道数据来看,又有再创新高的、确定的趋势。

结语:本文参考了雅森调研数据以及一些行业数据,一些数值或分析可能有些偏差,但总体方向确证无疑。一个新的时代来临,对于企业来说,应对淘汰的最好方法是主动出击,因为在别人倚墙避雨的时候,曾经拥挤的道路可能更加畅通。重要的是,你要选好可以借力的平台,比如通过【春北秋南雅森展】进行市区县渠道的快速布局和优化通路。

另一方面,无数历史和无数品牌的成长经历告诉我们,一个行业从野蛮生长期向成熟发展期中间,总会经历洗牌期的痛苦——过去低价竞争和会讲故事已经不再有效,品牌增值和溢价效益逐渐显现。所以,现在对于长线发展的企业而言,走出来,进行大胆的品牌渗 透,才是能够更好活下去的关键。

或者说是必由之路……

粤公网安备 44010502000981号

粤公网安备 44010502000981号